平日9:00〜18:00

ご相談無料

Knowledge

M&Aにおける主な評価手法

企業価値評価

2022.09.01更新日:2022.09.01

評価の方法

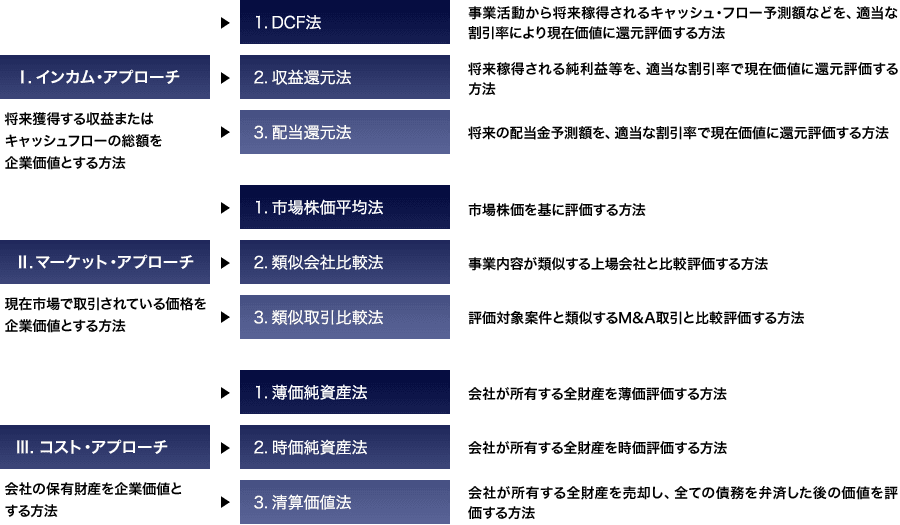

評価方法は、特定の評価方法が適切と判断されれば1種類の評価方法のみで評価します。しかし、適切な評価方法が特定できない場合は、複数の評価方法を組み合わせて総合評価を行うことになります。企業価値の評価をする際の評価アプローチは3つあり、各アプローチには複数の評価方法があります。

主な評価方法の比較

以下の表では、M&A取引において一般的に用いられる主な評価手法(DCF法、類似会社比較法、時価純資産法)の特徴を比較しております。各評価手法の詳細につきましては、「詳細を見る」をクリックしてご覧ください。

| 評価方法 | 特徴 | 留意点 |

|---|---|---|

| DCF法 | 企業が継続することを前提に評価する方法であり、将来の事業活動の状況を評価に反映できます。 シナジー効果の検証等に適しています。 | 予測されたデータ・情報が前提となるため、前提条件(各種水準・期間等)の設定により、評価結果が変動します。 評価に占める継続価値の割合が大きい場合、継続価値の予測値により大きく評価結果が変動するため注意が必要です。 |

| 類似会社比較法 | マーケットでの取引価格に基づく評価であり、客観性に優れている。 | 類似企業の選択により評価額が変動します。 |

| 時価純資産法 | 資産価格を正確に把握できる場合、客観性は高い。 | 将来の収益獲得能力を反映することができない評価方法のため、取引後も事業が継続する場合は適しません。 |

ご相談無料

M&Aのことなら、

お気軽にご相談ください。

お電話で

お問い合わせ

営業時間 / 平日9:00〜18:00

選ばれる理由

-

創業1987年の老舗

レコフは日本にM&Aという言葉が広まる前から創業している歴史あるM&A助言会社で、豊富な実績がございます。

-

業界トップクラスの

成約件数実績創業以来、1,000件以上の案件の成約をサポートして参りました。M&Aブティックの草分けとして様々な案件に携わってきた経験を蓄積し、新たなご提案に活用しております。

-

業界に精通した

アドバイザーがサポートプロフェッショナルが業界を長期間担当し精通することにより、業界の再編動向、業界を構成する各企業の歴史や戦略、トップマネジメントの人柄に至るまで、対象業界に関する生きた情報を把握しております。

ご相談無料

M&Aのことなら、

お気軽にご相談ください。

お電話で

お問い合わせ

営業時間 / 平日9:00〜18:00