平日9:00〜18:00

時価純資産法

企業価値評価

時価純資産法

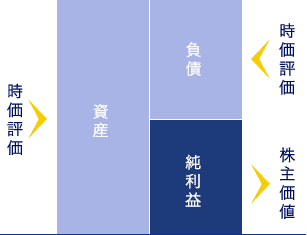

時価純資産法は、評価時点において会社が保有している 資産の時価合計額から、負債の総額を控除した額を 企業価値とする方法です。

多くの非上場企業は税法基準で会計処理を行っており、上場会社の会計基準とは異なる処理を行っています。税法基準では、保有資産の時価評価を行わなかったり、引当金を計上していなかったりするなど、資産・負債の各項目において時価を表していないケースが多く見受けられます。そのため、資産と負債の全項目を時価で再度評価しなおすことにより、時価ベースに置き直します。

時価純資産法は、保有資産をすべて売却し負債をすべて支払って、企業を清算したと仮定した場合の評価であり、企業の存続を前提としていないため、成熟企業や衰退基調にある企業を評価する際などに多く使われます。

主な評価ポイント

| 勘定科目 | 評価ポイント |

|---|---|

| 売掛金、貸付金 | 回収不能と見込まれる債権がないか。 貸倒引当金の計上不足はないか。 |

| 棚卸資産 | 滞留品・赤字販売見込品はないか。 |

| 固定資産 | 土地、建物に含み損益は生じていないか。 遊休資産等は保有していないか。 |

| 有価証券・出資金 | 時価のある資産は、時価(市場価格など)で評価替えされているか。 時価のない資産は、出資先の財政状態が毀損していないか。 |

| 退職給付債務 | 退職給付会計は適用されているか。 退職給付引当金の積立不足はないか。 |

| 偶発債務 | 訴訟や環境汚染等のリスクはないか。 |

M&Aのことなら、

お気軽にご相談ください。

お電話で

お問い合わせ

営業時間 / 平日9:00〜18:00

M&Aを知る最新記事

選ばれる理由

-

創業1987年の老舗

レコフは日本にM&Aという言葉が広まる前から創業している歴史あるM&A助言会社で、豊富な実績がございます。

-

業界トップクラスの

成約件数実績創業以来、1,000件以上の案件の成約をサポートして参りました。M&Aブティックの草分けとして様々な案件に携わってきた経験を蓄積し、新たなご提案に活用しております。

-

業界に精通した

アドバイザーがサポートプロフェッショナルが業界を長期間担当し精通することにより、業界の再編動向、業界を構成する各企業の歴史や戦略、トップマネジメントの人柄に至るまで、対象業界に関する生きた情報を把握しております。

M&Aのことなら、

お気軽にご相談ください。

お電話で

お問い合わせ

営業時間 / 平日9:00〜18:00